Инвестиционные решения. Исследование критериев

принятия решений с использованием функций Excel.

Основные понятия: простые и сложные проценты; текущая стоимость,

будущая стоимость, чистая дисконтированная стоимость.

При начислении процентов на вклад в банк

или другой финансовый институт (в том числе процент за кредит) принято

рассчитывать сложный процент. Формула

начисления сложных процентов: S = P*(1+ i)n , где

выражение (1+ i)n называют - Множитель наращения сложных

процентов (d ).

Условные обозначения:

Р – первоначальная

сумма вклада (кредита);

i – ставка простого процента;

I – проценты

за весь срок предоставления кредита;

T- срок

предоставления кредита;

S -

сумма, образовавшаяся к концу срока;

t – период начисления;

n = T/t - количество периодов начисления процентов.

При

начислении процентов поквартально, ставка годового процента делится на четыре

(количество кварталов в году).

Формула

простых процентов: S = P*(1+i*n).

При выработке долгосрочных решений и

компаниям, и частным предпринимателям необходимо знать, какую отдачу принесут

их инвестиции, и сопоставить прибыль от инвестирования средств в различные проекты. Расчет будущей стоимости (БС) инвестиции

проводят по формуле начисления сложных процентов:

Формула

расчета будущей стоимости инвестиции:

Будущая

стоимость (БС) = первоначальная сумма*(1+i)n

Для расчета текущей стоимости будущих поступлений

денежных средств также используется формула расчета сложного процента:

Формула

расчета текущей стоимости инвестиции:

Текущая

стоимость = Будущая стоимость / ( 1+i )n,

где

коэффициент 1/(1+i)n называется

коэффициентом дисконтирования, и в данном контексте процентная ставка i называется ставкой дисконта.

Применяя соответствующий коэффициент

дисконтирования, можно дисконтировать

будущие денежные потоки до их текущей стоимости. Разность между суммой

дисконтированных потоков и затратами определяет чистую дисконтированную

стоимость (ЧДС) инвестиции. Если полученное значение положительно, то

инвестирование средств является более выгодным, чем их помещение в банк под

процент. Если же ЧДС отрицательна, то инвестиция менее выгодна, чем помещение

средств в банк. Если же полученное значение равно

нулю, то норма прибыли на инвестицию равна ставке дисконта.

В Excel для вычисления будущего значения единой суммы вклада

или займа на основе постоянной процентной ставки методом сложных процентов

используется стандартная функция из раздела финансовых БС (или БЗ). Синтаксис

функции: БС (ставка; кпер; плт;

[пс]; [тип]), где:

ставка – процентная ставка за период;

КПер

– число периодов начисления (погашения);

Плт –

это выплата, производимая в каждый период. Это значение не может меняться в

течение всего периода времени;

ПС

– текущая, начальная стоимость

(первоначальная сумма) ;

ТИП – обозначает, когда должна производиться выплата: 0-в

конце периода, 1-в начале (если аргумент пропущен, по

умолчанию будет 0).

Для вычисления текущей

(приведенной) стоимости инвестиции используется функция из раздела финансовых ПС (или ПЗ). Синтаксис функции: ПС (ставка; Кпер; Плт; [бс];

[тип]). Для вычисления суммы дисконтированных потоков (суммируются текущие

стоимости будущих выплат) используется

функция из раздела финансовых ЧПС. Синтаксис функции:

ЧПС (ставка; значение1;

значение2;…).

Лабораторная

работа.1.

Задание:

Банк выплачивает по сберегательным

счетам 12% годовых, исчисляя сложные проценты каждый

квартал. Вы открыли счет на 5000 рублей. Сколько денег будет на вашем счету

через 2 года? Постройте гистограмму роста денег на счете в течение 2-х лет.

Решение:

В Excel для вычисления будущего значения единой суммы вклада

или займа на основе постоянной процентной ставки методом сложных процентов

используется стандартная функция из раздела финансовых БС (или БЗ). Синтаксис

функции: БС (ставка; кпер; плт;

[пс]; [тип]), где:

ставка – процентная ставка за период;

КПер

– число периодов начисления (погашения);

Плт –

это выплата, производимая в каждый период. Это значение не может меняться в

течение всего периода времени;

ПС

– текущая, начальная стоимость

(первоначальная сумма) ;

ТИП – обозначает, когда должна производиться выплата: 0-в

конце периода, 1-в начале (если аргумент пропущен, по

умолчанию будет 0).

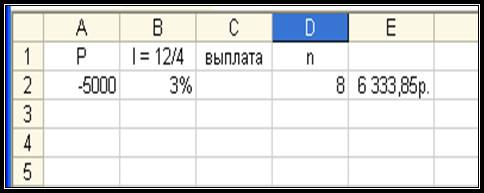

1.

Вводим исходные

данные на лист Excel, предварительно разбив

период начисления на кварталы – за два года их будет восемь. Ставка процента за

период начисления i равна 3%

(12/4), т.к. по условию задачи сложные проценты начисляются поквартально.

Процентная ставка по вкладу или кредиту записывается в ячейке со знаком

процента, либо в виде сотых долей. Первоначальную сумму вносим в ячейку со

знаком минус «-», т.е. эту сумму

вы должны банку (рис.19).

Рисунок 19.

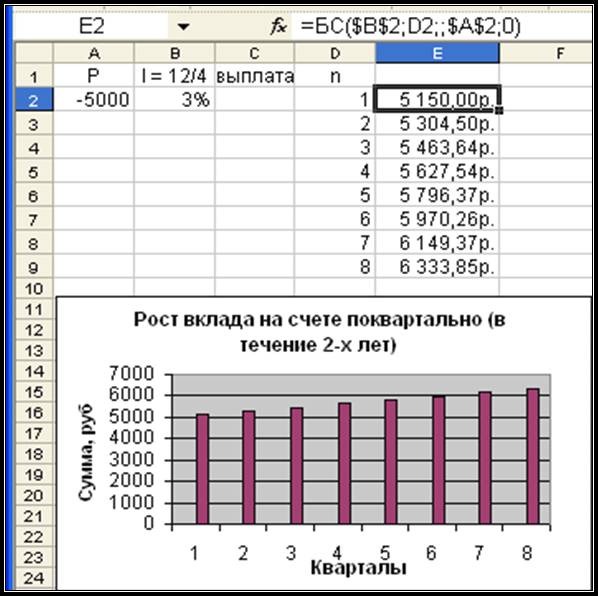

2.

В ячейку Е2 вводим формулу для вычисления будущего значения вклада,

используя функцию БС: = БС (ставка; кпер; плт; [пс]; [тип]). Формула в

ячейке Е2 будет иметь вид: = БС(В2;

D2; ; А2; 0).

Полученный результат 6333,85 – сумма вашего вклада через 2 года (рис.19).

3.

Для построения

диаграммы роста вклада поквартально, необходимо рассчитать будущее значение

суммы вклада для каждого квартала (8 кварталов – столбец D). В ячейку Е2 вводим формулу

для вычисления будущего значения вклада, где аргумент КПер

будет равен 1 (1 квартал). Формула в ячейке Е2 будет

иметь вид: БС($В$2; D2; ;$А$2; 0), которую скопируйте вниз по столбцу до

ячейки Е9 включительно. Полученные данные использовать для построения

гистограммы (рис. 20).

Рисунок 20.

Лабораторная работа 2.

Задание:

Определить сумму, которую сегодня следует

положить в банк, чтобы через пять лет на

счету было 100 000 рублей, и при этом ежегодно снимать с вклада 3000 рублей. Процентная ставка банка

15% годовых.

Решение:

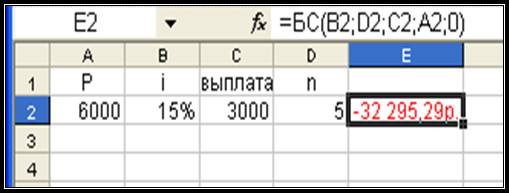

1.

Вводим исходные данные на лист Excel.

Первоначальную сумму указываем произвольно, например, 6000 рублей (ячейка А2)

на рисунке 21.

2.

Для вычисления будущего значения вклада используем стандартную функцию БС: = БС

(ставка; кпер; плт; [пс]; [тип]).

3.

В ячейке Е2 получен отрицательный результат. Явно, что

6000 рублей недостаточно для накопления 100000 рублей при выполнении всех

условий.

Рисунок 21.

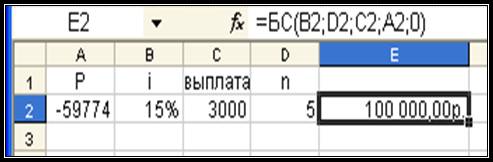

4.

Выделить ячейку Е2 и выбрать команду Сервис-Подбор параметра. В

диалоговом окне в поле Значение ввести 100000, а в поле Изменяя значение ячейки – А2.

5.

В ячейке А2 проставлена сумма, которую вы должны положить в банк - 59774 рублей (рис.22):

Рисунок 22.

6.

Измените условия задачи: Определите сумму вклада, чтобы через 3 года вы смогли

получить в банке 50000 рублей, ежегодно снимая 6000 рублей, процентная ставка

банка 12% годовых.

Лабораторная работа 3.

Задание:

Компания

«Синтез» располагает старыми станками, от которых необходимо избавиться. От

других организаций (фирм) поступили следующие предложения:

1.

Фирма

«Металлолом» по переработке

предлагает:

Сумма

31000 рублей выплачивается единовременно через три года

2.

Компания по

реализации «Альфа»:

Сумма

10000 выплачивается немедленно, затем в течение трех лет 6000 тыс. рублей выплачиваются в конце каждого года

3.

Частный

предприниматель (ЧП) Иванов А.И.

Сумма

25000 выплачивается единовременно через

2 года.

Какое предложение выгоднее, если текущая ставка

дисконта составляет 5% годовых и сложный процент

начисляется ежегодно?

Решение:

Для решения задачи необходимо сопоставить текущую

стоимость трех предложенных методов оплаты путем дисконтирования сумм,

которые будут получены в будущем.

В Excel для вычисления текущей (приведенной) стоимости

инвестиции используется функция из раздела финансовых ПС

(или ПЗ). Синтаксис функции: ПС (ставка; Кпер; Плт; [бс]; [тип]).

1.

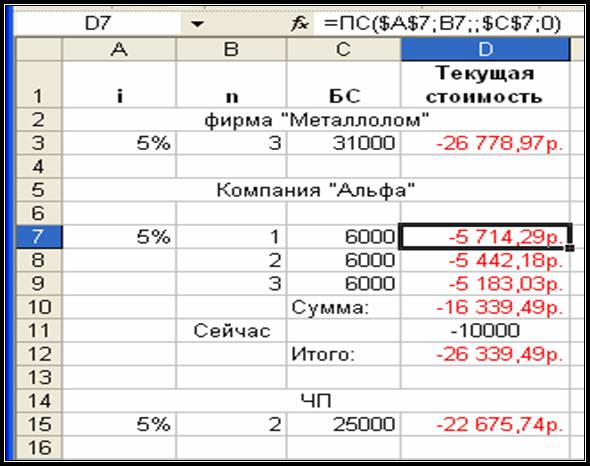

Вводим исходные данные на лист Excel (заполнение ячеек столбцов A, B, C) – рисунок 23.

2.

В ячейках D3, D7, D15 c использованием функции ПС получены результаты расчетов

текущей стоимости. Результаты показаны со знаком «-», т.к. все операции

проходят через банк и минус обозначает , что эти

деньги (первоначальные суммы) сдают в банк.

3.Формула

в ячейке D7 составлена для первого года

выплаты, копируем её вниз для второго и третьего годов (при этом адреса ячеек А7 и С7 будут абсолютными). Суммируем текущие стоимости за

три года, а также 10000 рублей, которые выплачиваются немедленно и, в целом в

рамках данного предложения (компания «Альфа») текущая стоимость составляет

26339, 49 рублей.

Рис. 23. Таблица вычислений текущей (дисконтированной)

стоимости.

4.

Сравнивая полученные результаты (ячейки D3, D12

и D15) очевидно, что предложение фирмы «Металлолом» предполагает самую высокую

текущую стоимость (26778,97 рублей) и по этой причине является наиболее

выгодным (рис.23).

Лабораторная работa 4.

Расчет

дисконтированного потока денежных средств.

Задание:

Первоначальная

инвестиция в размере 450000 рублей, как ожидается, обеспечит положительные

потоки денежных средств в размере 115000, 135000,

145000 и 160000 рублей в конце последующих четырех лет соответственно.

Определить, является ли данная инвестиция рентабельной при ставке дисконта 8% и

12%.

Решение:

В Excel для вычисления суммы

дисконтированных потоков (суммируются текущие стоимости будущих

выплат) используется функция из раздела

финансовых ЧПС. Синтаксис функции:

ЧПС (ставка; значение1;

значение2;…).

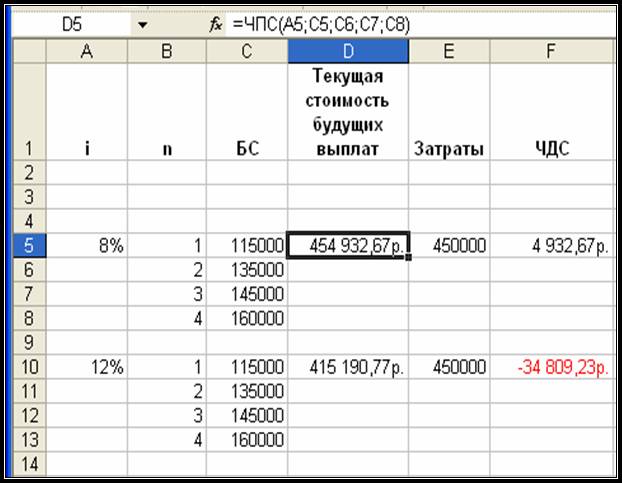

1.

Исходные данные, представленные в таблице 18

ввести на лист Excel.

Таблица 18.

|

Период |

Денежные

средства |

|

Сейчас

(затраты) |

-450000 |

|

Будущие

выплаты: |

|

|

Конец

первого года (значение

1) |

115000 |

|

Конец

второго года (значение

2) |

135000 |

|

Коней

третьего года (значение

3) |

145000 |

|

Конец

четвертого года (значение 4) |

160000 |

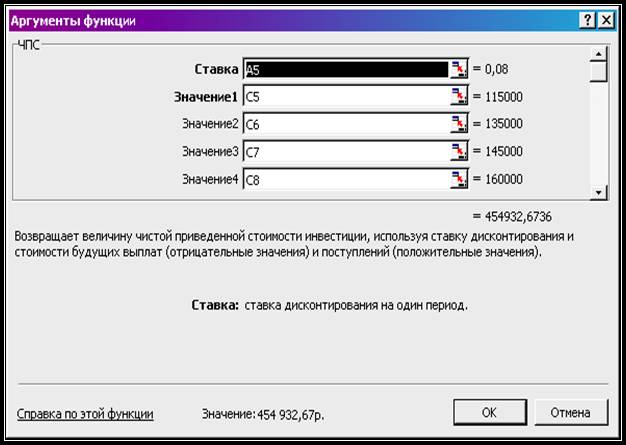

2. В ячейках D5 и D10 (рис. 25) c

использованием функции ЧПС (рис.24.)

рассчитать суммы дисконтированных потоков будущих выплат.

Рис.24. Диалоговое окно функции ЧПС.

3.

Чистая дисконтированная стоимость определяется как разность между суммой

дисконтированных потоков и затратами (450000 рублей):

ЧДС

= ∑ ДС - затраты

Расчет ЧДС выполнить в ячейках F5 и F10 и результаты должны соответствовать данным этих

ячеек на рисунке 25.

Таким

образом, при банковской ставке 8% ЧДС

положительная и инвестиционный проект будет рентабельным. При ставке дисконтирования 12%

ЧДС отрицательная и данный проект нерентабельный.

Рис. 25.

Результаты вычислений дисконтированных потоков и ЧДС.